Trusts : justifier la nature des distributions reçues

Alerte fiscaleL’imposition des versements au profit des bénéficiaires de trusts dépend de l’origine des sommes ou des biens distribués

La loi de finances pour 2025 a été adoptée par le Parlement, le 6 février 2025 et promulguée, le 14 février 2025.

Les mesures intéressant les particuliers sont plus significatives que les années précédentes. Les plus marquantes concernent l'instauration d'une contribution minimum pour les hauts revenus ainsi que la réglementation de l'imposition des instruments d'intéressement des dirigeants et des salariés (ou « management packages »).

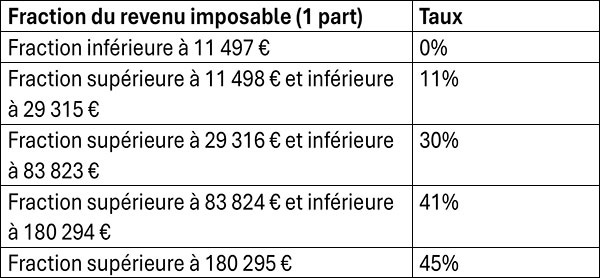

Les tranches d’imposition sont revalorisées (+1,8%) :

Les taux du prélèvement à la source par défaut sont également actualisés à compter du 1er jour du 3ème mois suivant la promulgation de la loi.

Une contribution différentielle sur les hauts revenus est instaurée pour les contribuables domiciliés fiscalement en France, dont le revenu fiscal de référence est supérieur à 250 000 € pour les célibataires, veufs, séparés ou divorcés, et 500 000 € pour les foyers soumis à imposition commune.

Elle vise à instaurer une imposition minimale de 20% pour ces contribuables sur leur revenu fiscal de référence (RFR) diminué :

Les revenus exceptionnels (qui ne sont pas recueillis annuellement et dont le montant dépasse la moyenne des revenus nets au titre des trois dernières années), sont retenus pour un quart de leur montant.

La contribution est égale à la différence entre 20% du revenu défini ci-dessus et le montant des impôts payés, soit l’impôt sur le revenu (majoré de l’avantage en impôt procuré par les réductions d’impôt, et dans la limite de l’impôt dû, de certains crédits d’impôts), augmenté des prélèvements libératoires effectués après la date de publication de la loi ainsi que de la CEHR. Le total des impôts est majoré d’une somme de 12.500 € pour les contribuables soumis à une imposition commune et d’une somme de 1.500 € par personne à charge.

Un mécanisme de lissage est prévu lorsque le revenu est compris entre :

La contribution s’applique aux revenus de l’année 2025 seulement.

Elle donnera lieu au versement d’un acompte représentant 95% de la contribution, entre le 1er décembre 2025 et le 15 décembre 2025.

En cas de défaut ou de retard de paiement de l’acompte, ou en cas de versement d’un acompte inférieur à 20% de l’acompte normalement dû, une majoration de 20% s’appliquera.

A compter des versements réalisés le lendemain de la promulgation de la loi de finances :

Les dons, consentis entre le lendemain de la promulgation de la loi de finances et le 31 décembre 2026, qui sont affectés à l’acquisition d’un immeuble acquis neuf ou en état futur d’achèvement, ou à certains travaux de rénovation énergétique effectués dans son habitation principale, peuvent être exonérés de droits de mutation à titre gratuit.

Les dons de sommes d’argent doivent être consentis en pleine propriété à un enfant, un petit-enfant, un arrière petit-enfant ou, à défaut, un neveu ou une nièce.

L’exonération est subordonnée :

Le droit de reprise de l’administration est étendu jusqu’à la fin de la dixième année (au lieu de la troisième année) qui suit celle au titre de laquelle l’imposition est due lorsqu’une personne physique se prévaut d’une fausse domiciliation fiscale à l’étranger.

Ce nouveau délai s’applique au contrôle de l’impôt sur le revenu, de l’impôt sur la fortune immobilière et des droits de mutation à titre gratuit.

Il pourrait être applicable aux délais de reprise arrivant à expiration à compter du lendemain de la promulgation de la loi de finances.

A compter du lendemain de la promulgation de la loi de finances, les gains de « management package » sont soumis au régime des plus-values mobilières dans la limite d’un plafond équivalent au triple de la performance financière de la société au cours de la période de détention (cf notre alerte spécifique sur ce sujet).

L’excédant des gains est taxé dans la catégorie des traitements et salaires (barème progressif). La modification de ce régime s’applique à compter du lendemain de la promulgation de la loi.

Une contribution salariale libératoire de 10% s’applique sur le montant des gains nets réalisés sur des titres souscrits ou acquis par des salariés ou dirigeants ou attribués à ceux-ci, en lien avec l’exercice de leurs fonctions au sein de la société émettrice ou de toute société dans laquelle celle-ci détient directement ou indirectement une quote-part du capital, lorsque ces gains sont imposés à l’impôt sur le revenu en tant que traitements et salaires.

Cette contribution salariale s’applique aux cessions qui seront effectuées jusqu’au 31 décembre 2027.

La loi de Finances modifie le code de la Sécurité sociale en ce sens (Art. L 137-42).

1. Interdiction d’inscrire les droits ou bons de souscription ou d’attribution et les titres reçus en exercice de ces droits ou bons sur certains plans d’épargne

La loi de finances confirme la position de la doctrine administrative en interdisant :

Ces interdictions s’appliquent aux droits ou bons susmentionnés attribués ou exercés à compter du 10 octobre 2024.

Pour ceux figurant dans des plans d’épargne avant le 10 octobre 2024, le titulaire peut les retirer du plan en effectuant sur celui-ci, dans un délai maximum de deux mois à compter de la date de ce retrait, un versement compensatoire en numéraire d’un montant égal à la valeur de ces droits ou bons appréciés à cette même date. Ce versement compensatoire n’est pas pris en compte pour l’appréciation du plafond des versements autorisés sur le plan.

2. Distinction entre le gain d’exercice et le gain de cession des BSPCE

Le régime fiscal des BSCPE attribués depuis le 1er janvier 2018 ne distinguait pas le gain d’exercice du gain de cession et impose seulement le gain net issu de la différence entre le prix de cession des titres et le prix d’attribution des bons. Ce gain net est imposé à l’impôt sur le revenu selon un régime spécifique aux BSPCE (article 163 bis G, I du CGI).

La loi de finances distingue deux types de gains :

Ces deux types de gains sont soumis aux prélèvements sociaux sur les revenus du patrimoine.

Cette modification est applicable à tous les « titres souscrits » en exercice de bons à compter du 1er janvier 2025.

Le régime d’imposition des plus-values réalisées lors de la cession de biens ayant fait l’objet d’une location meublée non professionnelle (LMNP) est modifié.

Actuellement, les contribuables exerçant une activité de LMNP n’ont pas à réintégrer les amortissements déduits de leurs revenus locatifs pour le calcul de la plus-value imposable, en cas de cession du bien.

Le prix d’acquisition du bien doit être désormais minoré des amortissements qui ont été déduits lors de la période de location pour le calcul de la plus-value imposable.

Néanmoins, les amortissements constitutifs de dépenses de travaux (construction, reconstruction, agrandissement ou amélioration) n’ont pas à être réintégrés.

Par ailleurs, certains types de logements échappent à cette nouvelle règle, tels que les résidences de services seniors et étudiantes.

Cette mesure s’applique aux cessions réalisées le lendemain de la promulgation de la loi de finances.

L’article 150-0 D ter du CGI prévoit un abattement fixe pour durée de détention d’un montant de 500 000 € sur les plus-values réalisées par des dirigeants de PME qui cèdent leurs titres lors de leur départ à la retraite.

Ce dispositif aurait dû prendre fin le 31 décembre 2024 mais a été prorogé par la présente loi, jusqu’au 31 décembre 2031.

Les conseils départementaux peuvent relever le taux de la taxe de publicité foncière ou du droit d’enregistrement au delà de 4,50 % sur la vente d’immeuble, sans que ce taux excède 5 %, pour les actes passés et les conventions conclues entre le 1er avril 2025 et le 31 mars 2028.

Cette mesure ne peut s’appliquer lorsque le bien acquis constitue pour l’acquéreur une première propriété et qu’il est destiné à l’usage de sa résidence principale.

A l’inverse, les conseils départementaux peuvent réduire le taux ou exonérer de la taxe de publicité foncière ou des droits d’enregistrement les acquisitions de biens constituant pour l’acquéreur une première propriété.

Le bénéfice de la réduction ou de l’exonération est subordonné à la condition que l’acquéreur prenne l’engagement d’affecter le bien exclusivement et de manière continue à l’usage de sa résidence principale pendant une durée minimale de cinq ans à compter de son acquisition.

L’entrée en vigueur de ces mesures dépend de la date des délibérations des conseils départementaux.

L’imposition des versements au profit des bénéficiaires de trusts dépend de l’origine des sommes ou des biens distribués

Le régime de l’article 787 B du Code Général des Impôts (CGI), couramment appelé « Pacte Dutreil », permet d’exonérer, sous certaines conditions, les trois quarts de la valeur des titres des sociétés, pour le calcul des droits de donation ou de succession.

La valorisation des actifs immobiliers détenus par des sociétés interposées a été modifiée par la loi de finances pour 2024. L’application pratique n’étant pas d’emblée évidente, les commentaires de Bercy étaient attendus. Ils ont été publiés la veille de la date limite pour le dépôt de la déclaration 2024.