La prétendue stabilité du concept d’établissement stable en TVA

Alerte fiscaleCette actualité fiscale montre que le sujet constitue une source d’insécurité juridique pour les opérateurs économiques.

Par: Stéphany Brévost, Thibaut Grange

07 déc. 2021 3 min de lecture

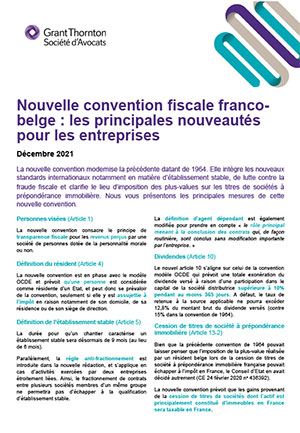

La nouvelle convention modernise la précédente datant de 1964. Elle intègre les nouveaux standards internationaux notamment en matière d’établissement stable, de lutte contre la fraude fiscale et clarifie le lieu d’imposition des plus-values sur les titres de sociétés à prépondérance immobilière. Nous vous présentons les principales mesures de cette nouvelle convention.

Personnes visées (Article 1)

La nouvelle convention consacre le principe de transparence fiscale pour les revenus perçus par une société de personnes dotée de la personnalité morale ou non.

Définition du résident (Article 4)

La nouvelle convention est en phase avec le modèle OCDE et prévoit qu’une personne est considérée comme résidente d’un Etat, et peut donc se prévaloir de la convention, seulement si elle y est assujettie à l’impôt en raison notamment de son domicile, de sa résidence ou de son siège de direction.

Définition de l’établissement stable (Article 5)

La durée pour qu’un chantier caractérise un établissement stable sera désormais de 9 mois (au lieu de 6 mois).

Parallèlement, la règle anti-fractionnement est introduite dans la nouvelle rédaction, et s’applique en cas d’activités exercées par deux entreprises étroitement liées. Ainsi, le fractionnement de contrats entre plusieurs sociétés membres d’un même groupe ne permettra pas d’échapper à la qualification d’établissement stable.

La définition d’agent dépendant est également modifiée pour prendre en compte « le rôle principal menant à la conclusion des contrats qui, de façon routinière, sont conclus sans modification importante par l’entreprise. »

Dividendes (Article 10)

Le nouvel article 10 s’aligne sur celui de la convention modèle OCDE qui prévoit une totale exonération du dividende versé à raison d’une participation dans le capital de la société distributrice supérieure à 10% pendant au moins 365 jours. A défaut, le taux de retenue à la source applicable ne pourra excéder 12,8% du montant brut du dividende versés (contre 15% dans la convention de 1964).

Cession de titres de société à prépondérance immobilière (Article 13-2)

Bien que la précédente convention de 1964 pouvait laisser penser que l’imposition de la plus-value réalisée par un résident belge lors de la cession de titres de société à prépondérance immobilière française pouvait échapper à l’impôt en France, le Conseil d’Etat en avait décidé autrement (CE 24 février 2020 n° 436392).

La nouvelle convention prévoit que les gains provenant de la cession de titres de sociétés dont l’actif est principalement constitué d’immeubles en France sera taxable en France.

Mesures anti-abus (Article 28)

La convention fiscale franco-belge, dans sa nouvelle version, se dote d’une clause anti-abus générale du même type que celle présente dans la convention modèle OCDE à l’article 28. Celle-ci empêche le bénéfice des dispositions de la convention « s’il est raisonnable de conclure » que l’octroi de l’avantage conventionnel était l’un des objets principaux d’un montage ou d’une transaction.

Date d’effet

En cas de ratification des parlements français et belge en 2022, la nouvelle convention devrait entrée en vigueur :

Pour toutes questions supplémentaires à ce sujet n’hésitez pas à contacter notre équipe.

Cette actualité fiscale montre que le sujet constitue une source d’insécurité juridique pour les opérateurs économiques.

Les critères permettant la potentielle qualification d’établissement stable peuvent être à redéfinir. Pourquoi ? Comment ?