Réforme du Plan Comptable Général

Alerte fiscaleL’entrée en vigueur du Plan Comptable Général (PCG) 2025, issu du règlement ANC 2022-06, marque une évolution importante pour les entreprises.

Par: Romain Dayan, Robin Maubert, Pascal Luquet, Mickaël Duquenne

29 mai 2026 4 min de lecture

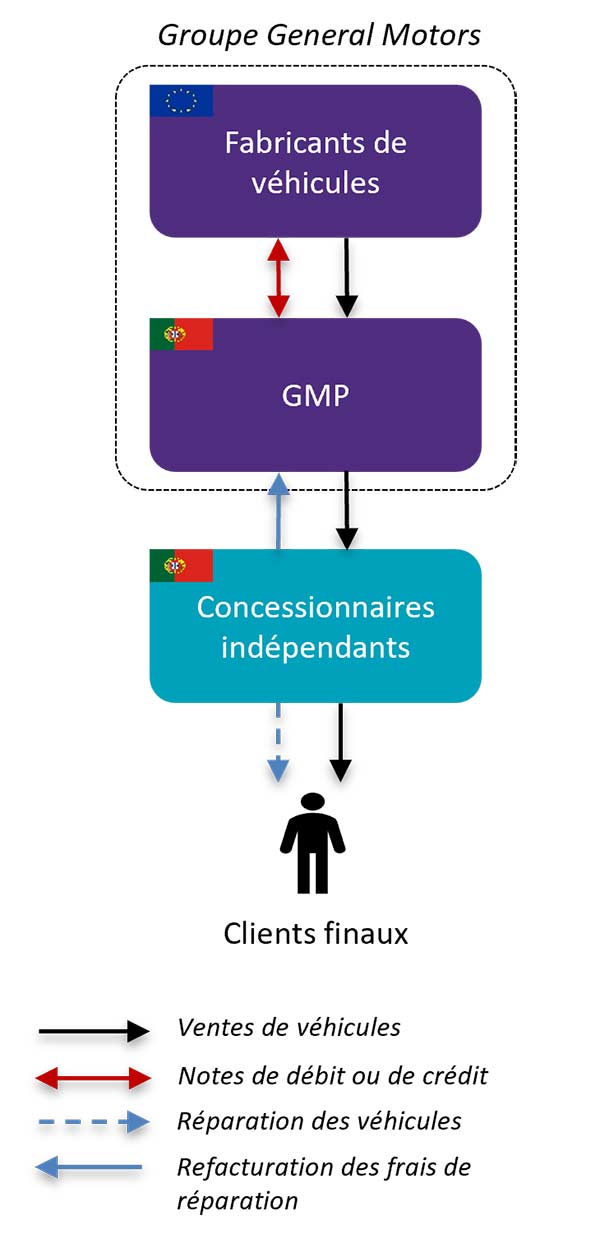

Dans un arrêt du 13 mai 2026 (Stellantis Portugal, C-603/24), la CJUE s’est une nouvelle fois prononcée sur l’articulation entre ajustements de prix de transfert et TVA.

Les faits : Stellantis Portugal (ex General Motors Portugal) achetait des véhicules auprès de fabricants affiliés et les revendait à des concessionnaires indépendants, tout en gérant les activités après-vente, notamment le remboursement aux concessionnaires des coûts liés aux réparations sous garantie.

En vertu d’un accord intragroupe de prix de transfert, des ajustements de fin d'exercice étaient apportés aux prix de vente initiaux des véhicules (par le biais de notes de crédit ou de débit) afin que GMP atteigne une marge bénéficiaire préalablement définie. Le calcul des ajustements tenait notamment compte des coûts afférents aux réparations des véhicules, parmi d’autres paramètr

L’administration fiscale portugaise avait considéré que ces ajustements constituaient la contrepartie de prestations de services taxables de réparation des véhicules, rendues par GMP aux fabricants.

Enjeu de l’affaire : À nouveau saisie de la question du traitement TVA des ajustements de prix de transfert, la CJUE s’inscrit dans le débat actuel sur l’articulation entre prix de transfert et TVA. En l’absence de règles harmonisées à l’échelle européenne, ce sujet était jusqu’alors largement laissé aux litiges et à l’interprétation des juges nationaux.

A cet égard, les groupes doivent désormais :

L’entrée en vigueur du Plan Comptable Général (PCG) 2025, issu du règlement ANC 2022-06, marque une évolution importante pour les entreprises.

La Loi de finances pour 2026 ouvre l’accès à la preuve du taux de marché pour la déductibilité des intérêts versés aux associés minoritaires personne morale pour les exercices clos à compter du 31 décembre 2025.

La Loi de finances est arrivée, et notre webinaire Arrêté des Comptes 2025, organisé le jeudi 19 mars 2026, est désormais disponible en replay