La loi de finances pour 2026 (LF 2026) a été adoptée en lecture définitive par l’Assemblée nationale le 2 février 2026. Le Conseil constitutionnel ayant validé l’essentiel des dispositions, la loi a été publiée au Journal Officiel le 20 février 2026.

Plusieurs mesures initialement envisagées ont finalement été écartées, parmi lesquelles la création d’une contribution sur les hauts patrimoines, la suppression de l’abattement applicable aux pensions et retraites, la réforme du régime des plus-values immobilières ainsi que celle des plans d’épargne retraite. Le pacte Dutreil a fait l’objet de discussions nourries et de remises en cause répétées tout au long des débats parlementaires. Les ajustements adoptés, modifiant son régime, procèdent eux aussi de solutions de compromis.

Le présent article propose un tour d’horizon des principales dispositions de la LF 2026 relatives à la fiscalité des particuliers.

Contribution Différentielle sur les Hauts Revenus (CDHR) : Prorogation et aménagement des modalités de calcul

La CDHR s'applique aux revenus de l’année 2025, afin d’assurer une imposition minimale de 20 % pour les contribuables, résidents fiscaux français, ayant un revenu fiscal de référence, après retraitements :

- supérieur à 250 000 euros pour les célibataires,

- et 500 000 euros pour les contribuables soumis à une imposition commune.

La contribution est égale à la différence positive entre 20 % du revenu fiscal retraité et le montant total retraité de l’impôt sur le revenu, de la contribution exceptionnelle sur les hauts revenus et des prélèvements libératoires sur l’impôt sur le revenu.

En pratique, cette contribution a concerné essentiellement les contribuables percevant des revenus mobiliers et plus-values mobilières soumis au prélèvement forfaitaire de 12,8 %.

Prorogation

Prévue initialement pour un an, cette contribution est prorogée pour une durée indéterminée puisqu'elle s'appliquera jusqu’à l’imposition des revenus de l’année au titre de laquelle le déficit du budget général sera inférieur à 3 % du PIB .

Plusieurs aménagements techniques liés au calcul de la contribution sont également apportés. Ils impactent :

- la détermination du revenu fiscal de référence à retenir : les revenus exceptionnels bénéficiant du système du quotient qui permet de limiter la progressivité de d’impôt sur le revenu, seront retenus avant l’application de ce régime ;

- La détermination du caractère exceptionnel d’un revenu en cas de changement de la situation familiale ;

- Le montant des impôts à prendre en compte. Notamment l’impôt sur le revenu sera désormais augmenté des réductions d’impôt liées aux dons faits aux associations.

- Les modalités d’imposition à la CDHR en cas de transfert du domicile fiscal en France ou à l’étranger en cours d’année.

L’ensemble de ces aménagements s’appliquent à compter de l’imposition des revenus de l’année 2026.

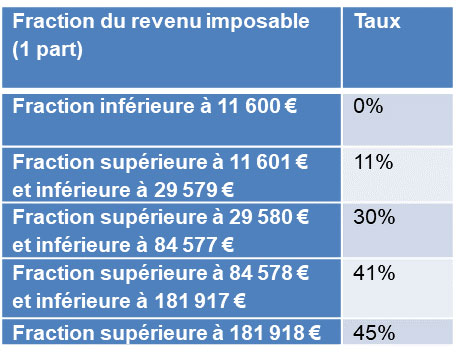

Revalorisation du barème de l’impôt sur le revenu 2025 (article 4)

Le barème de l’impôt sur le revenu a finalement été revalorisé et indexé sur l’inflation (+ 0,9 %).

Les taux du prélèvement à la source (« PAS ») par défaut sont également actualisés à compter du 1er mai.

Modification du Pacte Dutreil (article 8)

Le dispositif Dutreil permet de bénéficier d’une exonération de 75 % sur la valeur des entreprises transmises par donation ou succession pour le calcul des droits de mutation à titre gratuit.

Cet abattement est applicable aux entreprises exerçant une activité éligible, dont les titres font l’objet d’un engagement collectif de conservation des titres d’une durée de deux ans, suivi par un engagement individuel de conservation par le donataire ou l’héritier de 4 ans.

Exclusion des biens non exclusivement affectés à l’activité professionnelle

Sept catégories d’actifs sont désormais exclues du bénéfice de l’exonération de 75 % dès lors qu’ils ne sont pas exclusivement affectés à l’activité professionnelle de la société. Il s’agit notamment :

- des biens affectés à l’exercice de la chasse et de la pêche,

- des véhicules de tourisme, yachts, bateaux de plaisance et aéronefs,

- Des bijoux et métaux précieux,

- Des chevaux de courses ou de concours,

- Des vins et spiritueux,

- Des logements et résidence.

Cette exclusion s’applique que le bien soit détenu par la société dont les titres sont l’objet de la transmission ou par ses filiales contrôlées.

Pour ouvrir droit à l’exonération, l’affectation exclusive devra être respectée pendant une durée minimale de 3 années précédant la transmission ou, à défaut, dès l’acquisition des biens et jusqu’au terme de l’engagement individuel de conservation, ou jusqu’à leur cession. Cette condition s’apprécie au niveau de la société détentrice des biens.

Allongement de la durée de conservation des titres

La durée de l’engagement individuel de conservation est portée de 4 à 6 ans.

Mesures non adoptées

Le mécanisme du « pacte réputé acquis », caractérisé notamment par l’exercice d’une fonction de direction par le donataire à l’issue de la transmission, est maintenu.

De même, la clause anti-abus initialement envisagée afin d’encadrer les transmissions réalisées par l’intermédiaire de family buy-out (FBO) n’a pas été retenue.

Ces nouvelles dispositions s’appliquent aux transmissions intervenant à compter du 20 février 2026 avec une incertitude sur la prolongation de la durée de l’engagement individuelle de conservation à ceux déjà en cours.

Apport-cession : modification des conditions de maintien du report d'imposition (article 11)

Les plus-values d’apport de titres à une société contrôlée par l’apporteur sont soumises à un report d’imposition de plein droit.

Jusqu’à présent, en cas de cession des titres apportés dans un délai de 3 ans, le maintien du report était conditionné au réinvestissement de 60 % du produit de cession dans des actifs éligibles, dans un délai de 2 ans.

Les biens acquis devaient être détenus pendant un délai d’un an à compter de la date de leur inscription à l’actif de la société ou pendant 10 ans en cas de réinvestissement indirect (structures de capital investissement).

La loi de finances pour 2026 apporte plusieurs modifications substantielles.

Renforcement des conditions de réinvestissement

La fraction de la plus-value devant être réinvestie afin de maintenir le report d’imposition est portée à 70 %. En contrepartie, le délai imparti pour procéder au réinvestissement est allongé à 3 ans.

Redéfinition des activités éligibles au réinvestissement

La définition des activités éligibles est rétrécie.

Sont désormais expressément exclues du champ des réinvestissements éligibles les activités à caractère financier ou immobilier, ainsi que celles générant des revenus garantis en raison de l’existence d’un tarif réglementé.

Cette exclusion vise a priori toutes les activités immobilières au sens large : la promotion, l’activité de lotisseur et de marchand de bien mais aussi les activités d’agences immobilières et d’administrateurs de biens. L’acquisition d’activité hôtelière serait en revanche épargnée.

Allongement des obligations de conservation

Par ailleurs, la durée de conservation des biens ou titres acquis dans le cadre du réinvestissement est portée à 5 ans.

Transmission par donation

En cas de donation des titres dont la plus-value est en report d’imposition, le report est transféré au donataire, si ce dernier contrôle la société dont les titres sont transmis. Il est redevable de l’impôt sur la plus-value en report d’imposition en cas de cession, d’apport remboursement ou annulation des titres intervenant dans un délai de 5 ans à compter de la donation. Ce délai est porté à 6 ans à compter de leur acquisition. De même, ce délai est porté à 11 ans (au lieu de 10 ans) en cas de réinvestissement indirect.

Ces nouvelles dispositions s’appliquent à compter du 20 février 2026.

Management Packages (article 24)

Pour plus de précisions sur les aménégements prévues par la Loi de Finances et relatives au Management package, nous vous invitons à consulter notre tax alert sur ce sujet.

BSCPE (article 25)

La loi de Finances pour 2026 renforce l’attractivité des BSPCE. Retrouvez plus de précisions sur notre tax alert dédiée.

Le nouveau régime de « bailleur privé », dispositif « Jeanbrun » (article 47)

Un nouveau régime fiscal du « bailleur privé », également désigné sous l’appellation de dispositif « Jeanbrun » est mis en place. Applicable aux locations nues, ce régime a pour objectif de renforcer l’attractivité de ce mode de location, en particulier face à la location meublée.

Il permet aux bailleurs, personnes physiques, qui investissement directement dans un bien immobilier ou via une société non soumise à l’impôt sur les sociétés, de déduire de leurs revenus fonciers, un amortissement pouvant atteindre jusqu’à 80 % du prix d’acquisition du bien (sous déduction de la valeur du foncier, estimé forfaitairement à 20 % du prix d’acquisition).

Le taux annuel d’amortissement est compris entre 3,5 % et 5,5 %, en fonction de la nature de la location (affecté à la location intermédiaire, sociale ou très sociale) et du type de logement (ancien, neuf).

Les déficits fonciers incluant les amortissements (mais hors intérêts d’emprunts) sont déductibles du revenu global dans la limite annuelle de 10.700 €, le surplus étant déductibles des revenus fonciers des dix dernières années. Néanmoins, la somme des amortissements est plafonnée annuellement à 8.000 €. Ce montant est respectivement majoré de 2.000 € ou 4.000 € en cas d’affectation à la location sociale ou très sociale.

Ce dispositif est assorti de conditions d’éligibilité strictes. Il prévoit notamment un plafonnement des loyers, une durée minimale d’engagement de location de neuf ans ainsi que, pour les logements anciens, la réalisation de travaux constituant une « réhabilitation lourde », représentant au moins 30 % du prix d’acquisition. Les locations dans le cercle familial proche sont interdites.

En cas de cession du bien, la plus-value est calculée d’après le prix d’acquisition de l’immeuble ou des parts sociales minoré du montant des amortissements admis en déduction en application du dispositif.

Le dispositif s’applique aux acquisitions de logements, ainsi qu’aux dépôts de demandes de permis de construire, intervenus entre le 20 février 2026 et le 31 décembre 2028.

Nouvelles règles de déductibilité des versements sur les plans épargne-retraite (PER) (articles 9 et 10)

Suppression des avantages pour les versements après 70 ans

Le régime fiscal des PER permet de bénéficier de la déduction des versements effectués sur ce plan, du revenu imposable à l’impôt sur le revenu. Cette déduction est plafonnée. La fraction de déduction non utilisée est reportable au cours de l’une des trois années suivantes.

La Loi de Finances apporte les deux modifications suivantes :

- La déduction est supprimée pour les versements volontaires effectués à compter du 70ème anniversaire du titulaire.

- La fraction non utilisée du plafond de déduction constatée à compter de l’année 2026 est reportable dans un délai de 5 ans (contre 3 ans auparavant).

- Ces mesures sont applicables à partir de l’imposition des revenus 2026.

De nouvelles mesures favorables aux dons (articles 28 et 30)

La Loi de Finances pour 2026 prévoit deux aménagements au titre des réductions d’impôts pour dons :

- les dons aux associations d’aide aux personnes en difficultés et aux victimes de violences domestiques, bénéficient d’une réduction d’impôt à hauteur de 75 %. Le plafond est réhaussé de 1.000 € à 2.000 €. Ce nouveau plafond s’applique aux dons consentis après le 14 octobre 2025.

- les dons pour la restauration du château de Chambord ouvrent droit à une réduction d’impôt au taux de 75 % dans une limite indépendante de 1000 € pour les dons effectués entre le 1er janvier et le 31 décembre 2026.

Aménagement du régime des loueurs en meublé professionnels (LMP) pour les non-résidents (article 53)

la Loi de Finances prévoit que les revenus issus de la location meublé devront désormais excéder le cumul des revenus imposables en France et des revenus de même nature soumis à un impôt équivalent dans l’Etat de résidence.

Cette mesure s’applique à compter de l’imposition des revenus 2026.

Pour davantage de précisions sur les changements relatifs aux locations meublées, retrouvez notre tax alert dédiée.

PFU : suppression de l’irrévocabilité de l’option pour la barème progressif (article 126, I-3°)

Les revenus mobiliers et plus-values mobilières soumis au prélèvement forfaitaire unique (PFU) peuvent être assujettis, annuellement, sur option au barème progressif de l’impôt sur le revenu.

Cette option expresse souscrite au moment de la déclaration de revenus, était jusqu’alors irrévocable.

Il est désormais possible de renoncer à l’option a posteriori, dans le délai de reprise.

Cette mesure s’applique à compter de l’imposition des revenus 2026.

La déclaration d'occupation des locaux d'habitation renforcée (article 126, I-6° et 14°)

Depuis 2023, les propriétaires de locaux affectés à l’habitation sont tenus de déclarer à l’administration fiscale, avant le 1er juillet de chaque année, les informations relatives à l’occupation de leurs biens.

Elargissement de l’obligation aux gestionnaires des locaux

Désormais, les gestionnaires de location doivent transmettre les informations relatives à l’occupation des locaux d'habitation aux propriétaires qui le demandent.

Les gestionnaires de location incluent les titulaires du bail ou de la convention de mise à disposition des locaux faisant l’objet d'une sous-location ainsi que les sociétés de gestion immobilières ayant conclu un bail commercial et qui sous-louent le logement dans le cadre de résidences étudiantes ou seniors notamment.

La mise à jour de cette déclaration peut également leur être déléguée. Dans ce cas, la sanction de 150 € par local en cas de défaut de déclaration, d’omission ou d’inexactitude est due par le gestionnaire.

Déclaration de location des résidences secondaires

A compter de la déclaration d’impôt sur les revenus 2024, les personnes qui occupent sans en être propriétaire des résidences secondaires doivent fournir les informations d’identification de ces locaux ainsi que l’identité des propriétaires.

Le défaut de déclaration entrainera désormais une majoration de 10 % de la taxe d’habitation. En cas de manquement délibéré, le taux pourra être porté à 40 %.

Ces dispositions s'appliquent à compter du 20 février 2026.

-

Anne Frede Managing Partner, en charge des expertises Mobilité Internationale et Fiscalité Patrimoniale

Anne Frede Managing Partner, en charge des expertises Mobilité Internationale et Fiscalité PatrimonialeConsulter le profil -

Edouard De Raismes Avocat

Edouard De Raismes Avocat -

Clervie Corvoisier Avocat

Clervie Corvoisier Avocat -

Lamia Mahrouk Avocat

Lamia Mahrouk Avocat