La loi de financement de la sécurité sociale pour 2026 (« LFSS26 »), promulguée le 30 décembre 2025 et publiée au Journal officiel du 31 décembre 2025, a été adoptée au terme d’un parcours parlementaire marqué par des divergences persistantes entre l’Assemblée nationale et le Sénat. Cette loi bien que relative au financement de la sécurité sociale inclue des mesures fiscales impactant directement l’imposition des revenus du capital.

Augmentation de la CSG sur les revenus du capital (article 12)

Le taux de la CSG sur les revenus du patrimoine et les produits de placement est augmenté de 9,2 % à 10,6 %, portant ainsi le taux global des prélèvements sociaux de 17,2 % à 18,6 %.

Cette hausse entraîne mécaniquement celle du prélèvement forfaitaire unique (PFU), porté de 30 % à 31,4 % (incluant l’impôt sur le revenu au taux fixe de 12,8 % et les prélèvements sociaux au taux global de 18,6 %).

Malgré cette augmentation, la fraction déductible de la CSG est maintenue à 6,8%.

Certains revenus échappent cependant à cette augmentation. L’Article L. 136-8 du code de la sécurité sociale prévoit ainsi désormais deux taux de CSG :

- un taux de droit commun de 10,6 %

- un taux dérogatoire de 9,2 %, applicable à certains revenus limitativement énumérés.

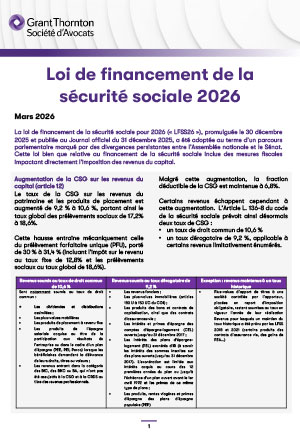

| Revenus soumis au taux de droit commun de 10,6 % | Revenus soumis au taux dérogatoire de 9,2 % | Exception : revenus maintenus à un taux historique |

|---|---|---|

|

Sont notamment soumis au taux de droit commun :

|

|

|

Cette différenciation ne va pas sans créer de nouvelles difficultés sur le taux applicable parmi lesquelles :

Le traitement applicable aux plans d’épargne retraite (PER) qui ne figurent pas expressément dans la liste des produits demeurant soumis au taux de 9,2 %.

Pour les plus-values immobilières, la référence aux articles 150 U à 150 UC du CGI semble, de fait, exclure du régime dérogatoire les plus-values immobilières réalisées par les non-résidents de France. Ainsi, les résidents resteraient soumis à un taux de 17,2 % au titre des prélèvements sociaux quand les non-résidents seraient soumis au taux de 18,6 % au titre de la même opération de cession d’un bien immobilier.

L’entrée en vigueur de cette hausse est différenciée en fonction de la nature des revenus :

- Application à compter de l’imposition des revenus de l’année 2025 pour les revenus du patrimoine (incluant notamment les plus-values sur titres),

- Application à compter du 1er janvier 2026 pour les revenus de placement (notamment les intérêts et dividendes soumis au PLF).

Pérennisation du régime social applicable aux gains de management package (article 17)

L’article 17 de la loi de financement de la sécurité sociale pour 2026 précise et pérennise les règles d’assujettissement aux contributions et cotisations sociales applicables aux gains de “management packages”. Vous retrouverez plus de précisions sur ce sujet dans notre tax alert dédiée.

Instauration d’une participation financière minimale pour les ressortissants extracommunautaires bénéficiant de la PUMa (article 53)

Depuis 2016, la protection universelle maladie (PUMa) garantit à toute personne résidant en France de manière stable et régulière la prise en charge de ses frais de santé.

En contrepartie, une cotisation subsidiaire maladie (CSM) de 6,5 % sur les revenus du capital doit être acquittée par les bénéficiaires qui ont des revenus d’activités professionnelles inférieurs à 9.612 € et des revenus du patrimoine excédant 24.030 € en 2026. Les personnes qui reçoivent notamment des pensions de retraite ou d’invalidités sont en revanche exonérées de cette cotisation.

Le dispositif actuel permet néanmoins à certains résidents de bénéficier de cette protection alors même qu’ils ne sont pas redevables de la CSG/CRDS et de la cotisation d'assurance maladie en application de certaines conventions internationales. C’est notamment le cas des citoyens américains résidant en France dont les pensions de retraite de source américaine sont exonérées de ces cotisations.

Une participation financière obligatoire devra désormais être acquittée pour les personnes sans activité professionnelle et non redevables de ces cotisations, en application d’une convention internationale. Cette participation s'applique néanmoins sous réserve des conventions internationales et des règlements européens de coordination des systèmes de sécurité sociale.

À défaut de paiement de cette participation, la prise en charge des frais de santé sera suspendue.

L’entrée en vigueur de cette mesure est subordonnée à la parution d’un décret devant préciser les modalités d’application.

-

Anne Frede Managing Partner, en charge des expertises Mobilité Internationale et Fiscalité Patrimoniale

Anne Frede Managing Partner, en charge des expertises Mobilité Internationale et Fiscalité PatrimonialeConsulter le profil -

Guillaume Richard Avocat

Guillaume Richard Avocat -

Edouard De Raismes Avocat

Edouard De Raismes Avocat -

Clervie Corvoisier Avocat

Clervie Corvoisier Avocat -

Lamia Mahrouk Avocat

Lamia Mahrouk Avocat