Loi de Finances pour 2022 (« LF22 »)

Alerte fiscaleValidé, le 28 décembre 2021, la Loi de Finances pour 2022 ne présente que peu de mesures significatives

Par: Stéphany Brévost, Emilie Fillette-Casella

24 janv. 2022 2 min de lecture

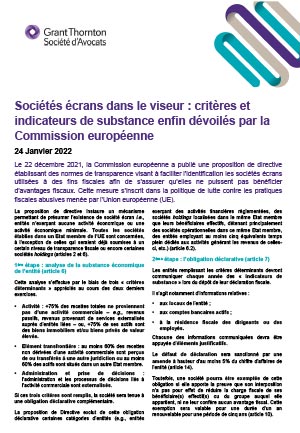

Le 22 décembre 2021, la Commission européenne a publié une proposition de directive établissant des normes de transparence visant à faciliter l’identification des sociétés écrans utilisées à des fins fiscales afin de s’assurer qu’elles ne puissent pas bénéficier d’avantages fiscaux. Cette mesure s’inscrit dans la politique de lutte contre les pratiques fiscales abusives menée par l’Union européenne (UE).

La proposition de directive instaure un mécanisme permettant de présumer l’existence de société écran i.e., entités n’exerçant aucune activité économique ou une activité économique minimale. Toutes les sociétés établies dans un Etat membre de l’UE sont concernées, à l’exception de celles qui seraient déjà soumises à un certain niveau de transparence fiscale ou encore certaines sociétés holdings (articles 2 et 6).

1ère étape : analyse de la substance économique de l’entité (article 6)

Cette analyse s’effectue par le biais de trois « critères déterminants » appréciés au cours des deux derniers exercices.

Si ces trois critères sont remplis, la société sera tenue à une obligation déclarative complémentaire.

La proposition de Directive exclut de cette obligation déclarative certaines catégories d’entités (e.g., entités exerçant des activités financières règlementées, des sociétés holdings localisées dans le même Etat membre que leurs bénéficiaires effectifs, détenant principalement des sociétés opérationnelles dans ce même Etat membre, des entités employant au moins cinq équivalents temps plein dédiés aux activités générant les revenus de celles-ci, etc.) (article 6.2).

Pour lire la suite de cette alerte, veuillez télécharger ce PDF, SVP.

Notre équipe d’avocats experts en fiscalité des entreprises de Grant Thornton Société d’Avocats demeure à votre disposition afin de vous accompagner dans la mise en œuvre de vos obligations.

Validé, le 28 décembre 2021, la Loi de Finances pour 2022 ne présente que peu de mesures significatives

À compter du 1er janvier 2022, de nouvelles informations devront être reportées sur les déclarations d’échanges de biens (« DEB »).

Nouvelle convention fiscale entre la France et la Belgique.