Alerte fiscale

Loi de Finances pour 2024 - fiscalité des entreprises

Loi de finances 2024 fiscalité générale des entreprises

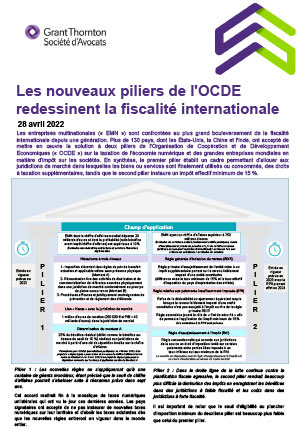

Les entreprises multinationales (« EMN ») sont confrontées au plus grand bouleversement de la fiscalité internationale depuis une génération. Plus de 130 pays, dont les États-Unis, la Chine et l'Inde, ont accepté de mettre en œuvre la solution à deux piliers de l'Organisation de Coopération et de Développement Economiques (« OCDE ») sur la taxation de l'économie numérique et des grandes entreprises mondiales en matière d’impôt sur les sociétés.

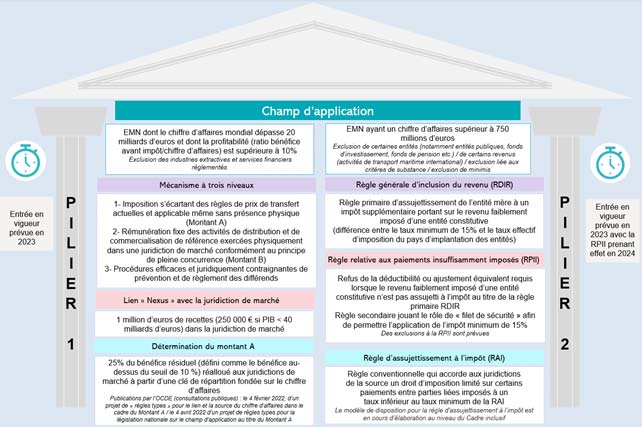

En synthèse, le premier pilier établit un cadre permettant d’allouer aux juridictions de marché dans lesquelles les biens ou services sont finalement utilisés ou consommés, des droits à taxation supplémentaires, tandis que le second pilier instaure un impôt effectif minimum de 15 %.

Pilier 1 : Les nouvelles règles ne s'appliqueront qu'à une centaine de géants mondiaux, étant précisé que le seuil de chiffre d’affaires pourrait s’abaisser suite à réexamen prévu dans sept ans.

Cet accord mettrait fin à la mosaïque de taxes numériques unilatérales qui ont vu le jour ces dernières années. Les pays signataires ont accepté de ne pas instaurer de nouvelles taxes numériques sur leur territoire et d’abolir les taxes existantes dès que les nouvelles règles entreront en vigueur dans le monde entier.

Pilier 2 : Dans la droite ligne de la lutte continue contre la planification fiscale agressive, le second pilier rendrait beaucoup plus difficile la diminution des impôts en enregistrant les bénéfices dans des juridictions à faible fiscalité et les coûts dans des juridictions à forte fiscalité.

Il est important de noter que le seuil d'éligibilité au plancher d'imposition minimum du deuxième pilier est beaucoup plus faible que celui du premier pilier.

Pilier 1 et Pilier 2 : à venir prochainement ?

Selon la taille de l’EMN, son implantation et la nature de ses activités internationales, la mise en œuvre effective des deux piliers impactera de manière plus ou moins sensible les taux effectifs d’imposition. Si des règles modèles ont été proposées par l’OCDE suivies d’une proposition de directive au niveau européen, l’architecture définitive des deux piliers n’est pas encore connue.

L'approbation législative locale n'est pas acquise. En particulier, si l'accord n'est pas promulgué aux États-Unis, il pourrait rapidement s'effondrer. A ce titre, l'administration Biden a joué un rôle important pour faire passer l'accord. Une majorité des deux tiers au Sénat est en principe nécessaire pour faire passer ce type de traité international en loi. Obtenir un tel soutien pourrait s’avérer difficile.

De plus, la Pologne vient d'opposer son veto, le 5 avril 2022, à la proposition de directive visant à mettre en œuvre le deuxième pilier dans l’Union Européenne.

D'une manière plus générale, les gouvernements du monde entier pourraient chercher à savoir si l'accord mondial leur apporte ce qu'ils estiment être leur juste part d'impôts. Si ce n'est pas le cas et que le consensus s'effondre en conséquence, les entreprises pourraient se retrouver dans le pire des mondes. En particulier, le risque majeur serait un retour à une situation dans laquelle les pays feraient cavalier seul, avec toutes les divergences, la complexité, l'instabilité et les surcoûts fiscaux que cela implique. Le pire n’est jamais certain…