Alerte fiscale

Loi de Finances pour 2024 - fiscalité des entreprises

Loi de finances 2024 fiscalité générale des entreprises

La directive 2021/2101 modifiant la directive 2013/34/UE en ce qui concerne la communication, par certaines entreprises et succursales, d'informations relatives à l'impôt sur les revenus des sociétés a été publiée le 1er décembre 2021. Elle introduit une déclaration pays par pays (CbCR) publique pour certains groupes multinationaux et entreprises autonomes. Nous présentons ci-dessous les principales caractéristiques de cette déclaration.

Qui est concerné ?

Exclusion générale pour les entités du secteur bancaire et du secteur extractif déjà soumises à une obligation d’informations financières/dispenses envisagées dans certaines situations.

Quel est le contenu ?

Les informations susmentionnées sont présentées par juridiction fiscale.

Une attention devra être portée au niveau d’information requis concernant les entreprises situées dans des pays et territoires non coopératifs à des fins fiscales (Annexe I et II des conclusions du Conseil sur la liste révisée de l’UE).

Principales différences avec le formulaire 2258-SD :

Un seuil de chiffre d’affaires similaire mais apprécié sur deux années consécutives.

Une différence concernant les entités (filiales/succursales) soumises à cette obligation.

Un contenu similaire à celui de la 2258-SD à l’exception de certaines informations non requises dans le CbCR public :

Les filiales/succursales publieront et rendront accessible une déclaration CbCR contenant toutes les informations en leur possession. Dans le cas où toutes les informations requises n’auront pas été communiquées aux filiales/succursales tenues à cette obligation, le CbCR public sera assorti d’une déclaration précisant que l’entreprise mère/entreprise autonome n’a pas mis à disposition les informations nécessaires.

Les sanctions et responsabilités liées à cette déclaration :

Le non-respect de l’obligation déclarative sera sanctionné par des mesures prises au niveau de chacun des états membres.

La Directive précise que les organes d’administration, de direction et de surveillance de l’entité déclarante et les personnes chargées d’accomplir les formalités de publication ont la responsabilité collective de veiller à ce que la déclaration d’information soit établie, publiée et accessible.

Enfin, les états membres exigeront des commissaires aux comptes chargés de certifier les comptes de l’entité déclarante de mentionner dans le rapport d’audit si l’entreprise est tenue de publier une telle déclaration et si cette dernière a été publiée.

Les prochaines étapes :

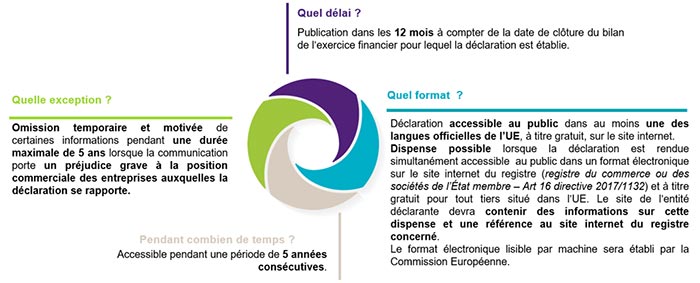

Suite à la publication de la Directive au journal officiel, les états membres auront jusqu’au 22 juin 2023 pour la transposer en droit interne.

Les premières déclarations devraient a priori concerner les exercices ouverts à compter du 1er juillet 2024.

Rappelons qu’en France, une déclaration pays par pays publique votée dans le cadre de la loi Sapin II (loi du 9 décembre 2016) avait été censurée par le Conseil Constitutionnel.

Il reste encore du chemin avant la transposition de cette Directive en droit français. D’ici là, des précisions concernant les conditions d’application de cette nouvelle obligation seront les bienvenues.

1 Entreprise autonome s’entend comme ne faisant pas partie d’un groupe (i.e., ensemble formé par l’entreprise mère et ses filiales).

2 Nécessité d’avoir une filiale/succursale dans une autre juridiction fiscale.

3 Filiale de taille moyenne et grande taille lorsqu’elle dépasse au moins deux des trois critères, de chiffre d’affaires (8 millions d’euros), de total bilan (4 millions d’euros) et de nombre moyen de salariés (50).

4 Dont le chiffre d’affaires dépasse 8 millions d’euros pour chacun des deux exercices financiers consécutifs.

5 Uniquement lorsque l’entreprise mère n’a pas de filiale de taille moyenne ou de grande taille dans l’UE.