Alerte fiscale

Loi de Finances pour 2024 - fiscalité des entreprises

Loi de finances 2024 fiscalité générale des entreprises

Le Conseil Constitutionnel a validé le 28 décembre 2021 la Loi de Finances pour 2022 (« LF22 »). Celle-ci comporte peu de mesures significatives afférentes à la fiscalité directe des entreprises.

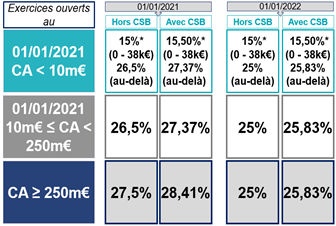

Taux de l’IS

*conditionné au fait que l’entreprise (1) ait un CA inférieur à 10m€, (2) que le capital ait été libéré et (3) qu’il soit détenu à 75% au moins par des personnes physiques.

Taux maximal d’intérêts déductibles

Le taux maximal d’intérêts déductibles s’établit à 1,17% pour les exercices de 12 mois clos au 31 décembre 2021.

Mise en conformité avec le droit européen des retenues à la source (« ras ») applicables aux sociétés non-résidentes

LF22 instaure (i) un abattement forfaitaire de 10% applicable lors du prélèvement de la RAS au titre de l’article 182 B du CGI et (ii) la possibilité de demander a postériori la restitution de la différence entre la RAS prélevée (au titre des articles 119 bis et 182 B du CGI) et celle calculée à partir d’une base nette des charges réelles supportées.

Sont concernés par ces mesures, les personnes morales ou organismes (i) dont les résultats ne sont pas imposés à l’impôt sur le revenu dans les mains d’un associé, (ii) résidents de l’UE ou de l’EEE (à l’exclusion du Liechtenstein) et (iii) dont les règles d’imposition dans leur Etat de résidence ne permettent pas l’imputation de la RAS prélevée en France.

Par ailleurs, il est prévu, concernant la possibilité de demander la restitution a posteriori de RAS prélevée au titre de l’article 119 bis du CGI, que celle-ci soit étendue, sous conditions, aux résidents d’un pays tiers à l’UE ou l’EEE.

Ces mesures s’appliquent aux RAS dont le fait générateur intervient à compter du 1er janvier 2022.

Enfin, pour les entités étrangères déficitaires, la LF22 modifie l’article 235 quater du CGI afin que (i) les demandes de restitution de RAS puissent être déposées dans le délai de réclamation (délai expirant le 31 décembre de la deuxième année suivant celle du versement de l’impôt) et (ii) les déclarations pour bénéficier du report d’imposition puissent être déposées jusqu’à 6 mois après la clôture de l’exercice au titre duquel le report est sollicité (au lieu de 3 mois).

Pour lire la suite de cette alerte, veuillez télécharger ce PDF, SVP.

Notre équipe d’avocats experts en fiscalité des entreprises de Grant Thornton Société d’Avocats demeure à votre disposition afin de vous accompagner dans la mise en œuvre de vos obligations.