Alerte fiscale

Loi de Finances pour 2024 - fiscalité des entreprises

Loi de finances 2024 fiscalité générale des entreprises

À compter du 1er janvier 2022, les entreprises immatriculées à la TVA en France devront nécessairement autoliquider la TVA d’import et la déduire simultanément sur les déclarations de TVA si elles sont récupératrices à 100%.

Actuellement, les entreprises redevables de la TVA d’importation peuvent :

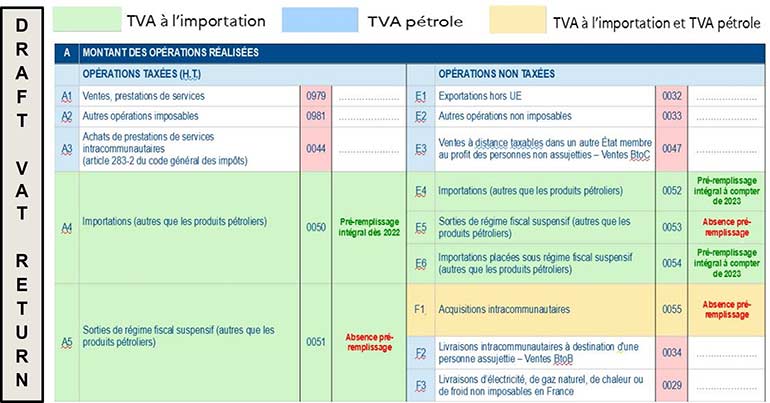

Dans ce contexte, l'administration fiscale française a mis à jour le formulaire CA3 pour la déclaration de TVA.

Le projet du formulaire de déclaration de TVA, reproduit ci-dessous, permettra l'autoliquidation effective de la TVA française à l'importation pour toutes les entreprises immatriculées à la TVA, qu'elles soient ou non établies en France.

En pratique, le montant net des importations et la TVA à l'import correspondante, reportés sur les déclarations d'importation, seront automatiquement transmis par voie électronique aux autorités fiscales françaises pour le pré-remplissage des déclarations de TVA.

Ainsi, la France rejoint d'autres pays européens comme la Suède, la Belgique, l'Italie, l'Irlande, la Pologne, les Pays-Bas et l'Allemagne, dotés d’un mécanisme d'autoliquidation.

La refonte du formulaire de déclaration de TVA (CA3), incluant des cases qui seront préremplies pour l'autoliquidation de la TVA d’importation, est une réforme attendue sur laquelle nous répondons à toutes vos questions.